La ley de reformas urgentes del Trabajo Autónomo aprobada en el Senado en el último trimestre de 2017 modifica las condiciones en que tributan y se desgravan los trabajadores por cuenta propia. Los dos cambios más destacados son la posibilidad de deducirse parte de la factura de los suministros si trabajamos en casa, y los gastos de manutención, o sea las dietas.

Para que el autónomo pueda deducirse las dietas hacen falta dos condiciones: que el pago sea por cualquier medio electrónico (por ejemplo, tarjeta de crédito o débito) y que siempre tenga lugar en establecimientos de restauración y hostelería. El límite es de 26,67 euros al día si comemos en España. Cuando un autónomo come fuera de casa 120 días al año se puede llegar a deducir 4.800 euros.

Si estos gastos de manutención se ocasionan en el extranjero, el importe diario es de 48,08 euros. Si tenemos que alojarnos en un hotel el límite de lo que podemos desgravar es justo el doble: 97,6 euros.

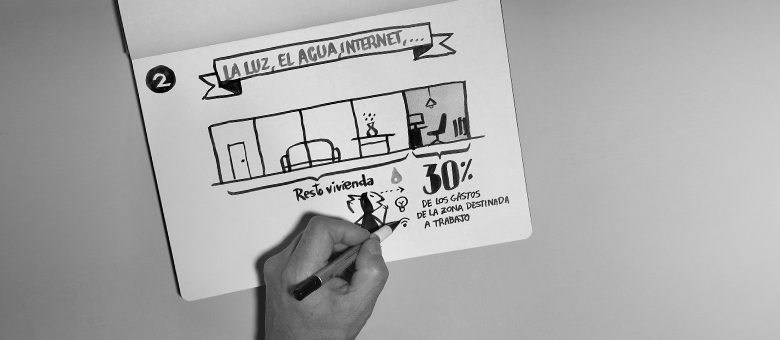

Si el autónomo dedica un espacio en su vivienda habitual a trabajar puede deducirse los gastos de luz, agua, gas, internet y telefonía del domicilio. No el importe íntegro sino el 30% sobre la proporción de metros cuadrados de la casa en relación a los que se destinan a zona de trabajo.

Vamos a verlo con un ejemplo. Juan es psicólogo y recibe a sus pacientes en una consulta de 20 metros que ha acondicionado dentro de su piso, que tiene cien metros cuadrados, es decir, destina el 20% de su casa a su labor profesional. El porcentaje a deducir es el 30% de ese 20% de nuestra vivienda habitual que destinamos a trabajar, es decir, el 6%. En un año las facturas de suministros ascienden a 4.000 euros. El 6% de 4.000 euros son 240 euros. Esa es la cantidad que Juan podría desgravarse en lo relativo a suministros.

Otro beneficio fiscal que contempla la reforma de la ley es el menor recargo a aplicar si se da un retraso en el pago a la Seguridad Social. Esta penalización pasa del 20 al 10%.

La denominada tarifa plana de 50 euros para nuevos autónomos o quienes no lo han sido en los últimos dos años, durará ahora un año, en lugar de seis meses. Además la ley incluye bonificaciones también el segundo año de cotización: un 50% en el primer semestre y del 30% en el segundo. Estos incentivos se amplían aún más tiempo para autónomos discapacitados.

Otra novedad de la ley es la posibilidad de deducirse los gastos de un seguro por enfermedad que haya contratado el autónomo para él mismo y también para su cónyuge o hijos menores de 25 años. El tope de desgravación son 500 euros por persona asegurada, 1,500 en el caso de que alguno de ellos sea discapacitado.

El texto contempla también otras reivindicaciones históricas de los autónomos, por ejemplo pagar el RETA por los días efectivos en los que se figura de alta, tanto al incorporarse al sistema como al abandonarlo. Hasta ahora había que pagar el mes completo aunque la actividad se hubiera iniciado a mediados de mes. En el mismo año el autónomo podrá darse de alta y de baja hasta tres veces. Además hay un máximo anual de cuatro veces para cambiar la base de cotización en función de los ingresos.

Se abre también la puerta a que un trabajador autónomo siga trabajando y pueda cobrar el cien por cien de su pensión con la condición única de que tenga, al menos, un empleado.

Para conciliar vida laboral y familiar los autónomos de baja por maternidad o paternidad, adopción o acogimiento están exentos del pago de cuotas mientras dure la baja. Esa exención del cien por cien también beneficia a quienes se dediquen durante un año al cuidado de hijos menores de 12 años o dependientes.

Cuando una mujer ha sido madre y quiere retomar su actividad laboral no tiene que esperar a llevar dos años de parón para beneficiarse de la tarifa plana de 50 euros, puede hacerlo antes, pagando este mismo importe.

A la hora de contratar personal, el autónomo tendrá bonificación en sus cuotas si incorpora a la plantilla de la empresa a familiares de hasta segundo grado, cónyuge, padres, hijos o hermanos. ¿Los requisitos para ello? Que el empresario no haya extinguido contratos de trabajo bajo ciertos supuestos en el último año: por ejemplo, despidos disciplinarios declarados improcedentes por sentencia, despidos colectivos o despidos no ajustados a Derecho. También debe mantener a los nuevos empleados al menos seis meses en la empresa.

Todas estas medidas encaminadas a estimular el trabajo de los autónomos y su actividad emprendedora, están en vigor desde el 1 de enero de 2018, pero recordemos algunas otras deducciones clásicas que siguen en vigor.

Recurrir a un abogado, a un notario o el dinero destinado a campañas de publicidad se puede desgravar. También son deducibles los gastos derivados de la asistencia a congresos de tu sector, cursos de formación o compra de libros relacionados con tu actividad, así como los recursos destinados a comprar material de oficina o informático. Además también desgrava la cotización a la seguridad social de los trabajadores y la del propio autónomo.

Todas estas novedades que hemos visto, ya están en vigor.

Recibe las novedades del Observatorio Vodafone en tu email

Recibe las novedades del Observatorio Vodafone en tu email